ואכן, שוק הנדל"ן הישראלי זוכה לפופולאריות כאפיק השקעה בעשורים האחרונים. השקעה בנדל"ן נחשבת להשקעה משתלמת מאוד – אם כדי לגוון את תיק ההשקעות, אם כאסטרטגיה לבניית עושר, אם כדי להבטיח פרישה בכבוד ויציבות פיננסית ואם כדי להוריש נכסים משמעותיים לדורות הבאים.

מהי דירה להשקעה?

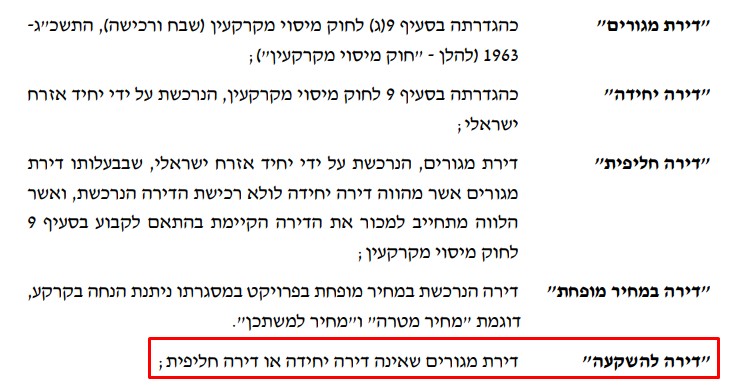

יש כמה הגדרות למושג דירה להשקעה. בעיקרון דירה להשקעה זוהי דירה נוספת הנרכשת שלא על מנת לגור אלא על מנת לצבור רווח. על פי בנק ישראל:

"דירה להשקעה זוהי דירת מגורים שאינה דירה יחידה או דירה חליפית".

קרדיט תמונה: https://boi.org.il/media/4n2hwysy/329_9.pdf

לדירה להשקעה יש לא רק הגדרה שונה מדירה של משפרי דיור (דירה חליפית) או דירה ראשונה ויחידה, גם חלים על רוכשי דירה להשקעה מיסים שונים, חוקים שונים ורגולציות שונות כמו למשל שיעור המשכנתא המקסימלית שהבנקים למשכנתאות יכולים לתת למשקיעים.

נתחיל במיסים. רוכשי דירה להשקעה חייבים במס רכישה, הגבוה מזה שמשלמים רוכשי דירה ראשונה ויחידה.

שיעורי מס הרכישה לכל דירת מגורים, מעבר לדירה הראשונה הם כדלקמן, נכון לתאריכים מ-16.01.2024 ועד 31.12.2026:

8% על חלק השווי שעד 6,055,070 ₪.

10% על חלק השווי שמעל 6,055,070 ₪.

רק כדי לסבר את האוזן ולהבין את ההבדל, רוכשי דירה ראשונה ויחידה משלמים מס רכישה לפני מדרגות המס הבאות:

- מדרגה ראשונה: על חלק השווי שעד 1,978,745 ₪ לא ישולם מס רכישה, החל מ-16.01.2024 ועד 15.01.2025.

- מדרגה שניה: על חלק השווי שמעל 1,978,745 ₪ ועד 2,347,040 ₪ ישולם מס בשיעור 3.5%, החל מ-16.01.2024 ועד 15.01.2025.

- מדרגה שלישית: על חלק השווי שמעל 2,347,040 ₪ ועד 6,055,070 ₪ ישולם מס בשיעור 5%, החל מ-16.01.2024 ועד 15.01.2025.

- מדרגה רביעית: על חלק השווי שמעל 6,055,070 ₪ ועד 20,183,565 ₪ ישולם מס בשיעור 8%, החל מ-16.01.2024 ועד 15.01.2025.

וכן הלאה…

המסקנה היא ברורה, בעוד משקיעים נדרשים לשלם מס רכישה בשיעור די גבוה של 8% כבר מהשקל הראשון, רוכשי דירה ראשונה ויחידה נהנים מפטור עד לסכום מסוים, וכך למעשה המדינה מסייעת לרוכשי דירה ראשונה כמו זוגות צעירים, ומנסה למתן את שוק המשקיעים.

גוף נוסף המשפיע על שוק ההשקעות בנדל"ן הוא בנק ישראל, האמון על הבנקים למשכנתאות בישראל. בנק ישראל קבע רף מימון והגביל את המימון שהבנקים למשכנתאות יכולים לספק במשכנתא לדירה להשקעה. כך ש:

עבור דירה להשקעה, הבנקים למשכנתאות יכולים לספק משכנתא בשיעור של 50% מערך הדירה להשקעה אותה מעוניינים לרכוש.

בנוסף, לא ניתן לשעבד נכס קיים לטובת רכישת נכס להשקעה.

בניגוד לכך:

עבור משפרי דיור, הבנקים למשכנתאות יכולים לספק משכנתא למשפרי דיור בשיעור של 70% מערך הדירה אליהם צפויים לעבור.

עבור רוכשי דירה ראשונה ויחידה, בנקים למשכנתאות יכולים לספק משכנתא בשיעור של 75% מערך הדירה אותה מעוניינים לרכוש.

קרדיט תמונה: /boi.org.il/media/4n2hwysy/329_9.pdf

תשואות דירה להשקעה

כאשר מדברים על תשואות דירה להשקעה יש כמה וכמה הבחנות:

- תשואה פירותית – הרווח שמתקבל מדמי השכירות החודשיים בשל השכרת הדירה להשקעה. עבור מי שנטל משכנתא לדירה להשקעה, פירות דמי השכירות הם שמכסים את החזרי המשכנתא.

- תשואה ארוכת טווח מעליית ערך – הרווח שמתקבל ממכירת הדירה לאחר שעבר זמן רב מרכישת הדירה. כדי ליהנות מתשואה זו יש להמתין כמה שנים וליהנות מהעלייה בערך של נכסים בישראל.

- תשואה מהירה בעסקת פליפ – הרווח שמתקבל מקניה של נכס, השבחתו ומכירה מהירה שלו. עסקאות פליפ אפשרויות כאשר למשל מוצאים נכסים שהמחיר המבוקש עליהם הוא נמוך ממחיר השוק, לדוגמה אם מוצאים זוג שהתגרש הלחוץ למכור את דירתו במהירות כדי לחלק את הרכוש המשותף ולצאת לדרך חדשה בנפרד. ולאחר הרכישה למכור את הדירה ברווח – זו עסקת פליפ. גם רכישת דירה לפני תמ"א 38 או לפני פינו ובינוי ומכירה ברווח לאחר הבניה – זו עסקת פליפ.

כיצד מחליטים איזו עסקה מתאימה לנו? מגדירים יעדים ומטרות, בודקים כמה הון עצמי יש, אילו תנאי משכנתא ניתן לקבל בגופים הפיננסים השונים ואז בוחרים את סוג ההשקעה הרצויה. אם רוצים כסף מהיר, אז עסקת פליפ יכולה להתאים, אך אם היעד הוא צבירת הון בנכסים – החזקה בדירה להשקעה לאורך זמן והנאה מעליית הערך לאורך שנים, היא הפתרון האופטימלי.

מי זכאי ומהם התנאים לקבלת משכנתא לדירה להשקעה?

על מנת להיות זכאי לקבלת משכנתא לדירה נוספת מהבנקים למשכנתאות יש לעמוד בכמה תנאים, המוכתבים על ידי בנק ישראל, ביניהם:

- יכולת החזר – הבנקים בודקים את סך ההכנסות, לרבות הכנסות עתידיות מהשכרת הדירה, משכורות וכו' ובוחן את סך ההוצאות, לרבות: הוצאות שוטפות, דמי מזונות, הלוואות נוספות וכו', ולאחר שקלול של הכנסות והוצאות מחליטים האם הם מעניקים משכנתא לדירה להשקעה ובאיזה גובה.

- הכנסה פנויה – בנקים למשכנתאות מאשרים משכנתא לדירה להשקעה ובלבד שההחזר החודשי לא עולה על שליש מההכנסה הפנויה של הלווים. וכך למעשה מוודא הבנק שהלווים יכולים לעמוד בהחזרי המשכנתא וכי נטל ההחזרים לא פוגם באיכות חייהם באופן משמעותי.

- הון עצמי – כאמור, בנק ישראל מתיר לבנקים למשכנתאות לתת משכנתא לדירה להשקעה בשיעור מימון שאינו עולה על 50% משווי הדירה בה מעוניינים להשקיע. כך שבתיאוריה על המשקיעים להיות בעלי הון עצמי של 50% מערך הדירה להשקעה. מדוע בתיאוריה? מכיוון שגופים חוץ בנקאיים, כמונו ב-WeCheck, אינם כפופים לבנק ישראל אלא לתקנות של רשות שוק ההון, ביטוח וחיסכון, כך שמשקיעים יכולים להגדיל את המימון ולהקטין את ההון העצמי הדרוש לרכישת הדירה להשקעה באופן משמעותי, עד כי לעיתים לא ידרש הון עצמי כלל.

כיצד?

משכנתא משלימה לדירה להשקעה מבית WeCheck מקטינה למינימום את ההון העצמי!

בנוסף למשכנתא מהבנק, ב-WeCheck תוכלו לקבל משכנתא לדירה להשקעה בשיעור של עד 85% מערך הנכס בבעלותכם וכן משכנתא בשיעור של עד 85% מערך הדירה להשקעה – כך שבמקרים רבים לא תזדקקו להון עצמי כלל!

תוכלו לפרוש את החזרי המשכנתא שלנו ב-WeCheck לעד 30 שנים, ליהנות מתקופת גרייס ומסכומים הנעים בין ₪1,500,000 – ₪100,000.

רוצים לקבל הצעה למשכנתא לדירה להשקעה בתוך כמה דקות?

אם כל התנאים מתקיימים, ניתן לקבל אישור עקרוני הן בבנקים למשכנתאות והן בגופים החוץ בנקאיים. כאשר באישור העקרוני ניתן לראות את התנאים של המשכנתא אותם ניתן לקבל מכל גוף פיננסי, ולהשוות.

מתי כדאי לקחת משכנתא לדירה להשקעה?

השקעה בדירה יכולה להיות מהלך אסטרטגי נכון עבור מי שרוצה לבנות עושר, לייצר הכנסה חודשית ולהבטיח יציבות פיננסית, אך מכיוון שרבים מהמשקיעים נוטלים משכנתא לדירה להשקעה ומדובר בהלוואה משמעותית וארוכת טווח, חשוב לקחת את ההחלטה על ההשקעה בכובד ראש תוך שיקול דעת והתייחסות לגורמים חשובים כמו: יתרונות, חסרונות וסיכונים, עלות תועלת והערכת ריווחיות.

יתרונות: על רבים מהיתרונות כבר דיברנו. נטילת משכנתא לדירה להשקעה מאפשרת לרכוש דירה ללא הון עצמי רב במקרים מסוימים גם ללא כל הון עצמי בכלל כדי להגדיל את העושר. ניתן למנף נכס שכבר נמצא בבעלותינו לצורך הגדלת ההון, ליצור הכנסה קבועה וליהנות מהרווח של עליית ערך הנכסים.

יחד עם זאת, להשקעה בנדל"ן יש גם סיכונים וחשוב לזהות ולהכיר אותם.

סיכונים: לצד משכנתא לדירה להשקעה יש עוד הוצאות הנלוות לרכישת דירה נוספת. למשל הוצאות שיפוץ, תחזוקה שוטפת ותיקונים, מס רכישה גבוה, ביטוח משכנתא, הוצאות הנלוות לרכישה עצמה (עורך דין, נוטריון, אגרות ועוד). עלויות אלו עלולות לשחוק את הרווח, אם לא מתייחסים אליהם ולוקחים אותן בחשבון. סיכון נוסף שיש לקחת בחשבון הוא – אי השכרה. תמיד קיים סיכון שהדירה תשאר ריקה ולו לתקופה מסוימת, בתקווה שלא לתקופות ממושכות, ואם נסמכים על דמי השכירות שיכסו את החזרי המשכנתא הרי שיש כאן בעיה וצריך להערך לאובדן ההכנסה הזה עם חסכון למקרה חירום. יש גם תנודות בשוק הנדל"ן שעלולים להשפיע על גובה דמי השכירות, על ערך הנכסים, על כושר ההשכרה ועוד.

הערכת ריווחיות: מוטב ליטול משכנתא לדירה להשקעה רק לאחר בחינת המצב הפיננסי והערכת הריווחיות. צריך להבין האם ניתן לעמוד בהחזרי המשכנתא החודשיים, שיש מספיק הכנסה פנויה כדי לחיות ברווחה אחרי ההחזרים החודשיים, שניתן יהיה להחזיק את הדירה להשקעה גם אם היא תוותר ריקה לתקופה מסוימת, למשל בעזרת השירות שלנו ב-WeCheck – צ׳ק בטוח – המספק ערבות לשכירות המבטיחה המשך תשלומי שכר דירה רציף, גם במקרה שאין דיריים בדירה והיא ריקה. צריך להעריך כמה כסף נדרש כדי להחזיק את הדירה, שיש מספיק הכנסות משכירות ושהתזרים חיובי.

יתרונות וחסרונות של משכנתא לדירה להשקעה

לנטילת משכנתא לדירה להשקעה יש יתרונות וגם חסרונות, ביניהם:

יתרונות:

- מינוף – ניתן לנצל את העובדה שכבר יש נכס בבעלותנו ולמנף אותו כדי לקבל משכנתא.

- הון עצמי נמוך – תודות ליכולת למשכן גם נכס שכבר נמצא בבעלותינו וגם את הנכס שעתידים לרכוש, דרוש הון עצמי נמוך מאוד או שאין כל צורך בהון עצמי ובלבד שנוטלים את המשכנתא המשלימה לזו של הבנק בחברות חוץ בנקאיות כמו אצלנו ב-WeCheck שניתן להגיע למימון של עד 100% מההשקעה.

- הכנסה שוטפת – השקעה בדירה מאפשרת קבלת הכנסה שוטפת מדמי השכירות, ואיתם ניתן לכסות את המשכנתא.

- רווח הון – עם הזמן ערך הדירה להשקעה עולה וניתן ליהנות מהגדלה משמעותית של העושר.

חסרונות:

- מימון – יש לחשב את עלויות המימון והריביות הנדרשות .

- שוק תנודתי – חרף העובדה שעל פי רוב מחירי הדיור עולים, היו שנים מאז הקמת המדינה שבהן מחירי הנדל"ן ירדו וחשוב לדעת זאת! שוק הנדל"ן הוא תנודתי.

- עלויות נוספות – לצד עלויות רכישת הדירה להשקעה, יש לזכור שיש עלויות נלוות לרכישה ולאחזקת דירה, למשל: ביטוחי דירה, ביטוחי משכנתא, הוצאות תחזוקה שוטפות, שיפוץ תקופתי, שירותי ניהול נכסים, שכר עורכי דין, אגרות, דמי פתיחת תיק משכנתא ועוד.

- אי השכרה – תמיד יש לקחת בחשבון, במיוחד אם נסמכים על דמי השכירות להחזרי המשכנתא, שקיים מצב שבו הדירה לא תיהיה מושכרת ודמי השכירות יעצרו.

במקרה כזה ניתן להתחבר לשירות צ׳ק בטוח -מבית WeCheck המבטיח ערבות לשכירות, כך שבימים שבהם אין שוכרים מקבלים מ-WeCheck דמי שכירות בתוך 14 יום ישירות לחשבון הבנק, ובנוסף אנו מסייעים גם באיתור שוכרים חדשים ובטיפול בשוכרים בעייתים ומעניקים במסגרת השירות ליווי משפטי מקצועי.

הקליקו לערבות לשכירות:

נדל"ן בהשוואה לאפיקי השקעה אחרים:

השקעה בנדל"ן נחשבת להשקעה יציבה, משתלמת ומוחשית. הנכס מגודר מפני אינפלציה וטומן בחובו רווח עתידי רב כמו גם הכנסה קבועה רציפה. יחד עם זאת, ההשקעה בנדל"ן אינה נזילה, כלומר אם צריך כסף מיידי השקעה בנדל"ן אינה התשובה.

השקעה בפקדונות ובחסכונות בבנקים אמנם מאפשרת נזילות מסוימת, אם בוחרים בפקדונות ובחסכונות שיש להם תחנות מדי חודש או מדי חצי שנה. אך הריביות שניתן לקבל על פקדונות ותוכניות חסכון נמוך מ- 5%.

השקעה בשוק ההון גם כן מבטיחה נזילות, אך שוק ההון הוא תנודתי מאוד. כדי להרוויח רווח משמעותי צריך לשים את הכסף על אפיקים מסוכנים (מניות) ולא באפיקים סולידיים (אג"חים וכו'), צריך לב חזק ואורח רוח, ויש לדעת באילו אפיקים כדאי להשקיע ולהכיר את שוק ההון כדי להרוויח. אך אם מכירים ולומדים את התחום ניתן להגיע לרווחים נאים לא פחות מהשקעות בנדל"ן.

כללי אצבע להשקעה חכמה יותר בנדל"ן

אם אתם שוקלים להשקיע בדירה וליטול משכנתא חשוב לעשות את זה נכון:

- בדיקות מקדימות – השקעה בנדל"ן אינה השקעה פסיבית. יש לתחזק את הדירה, לחפש דיירים, לענות על צרכיהם של הדיירים, להתעסק עם משכנתאות והלוואות וחשוב להבין אם זה משהו שמתאים לכם.

- תכנון – אם החלטתם להתחייב לתהליך וודאו שאתם יכולים לעמוד בהשקעה הזו וכי יש לכם יכולת מעשית. בדקו כמה הון עצמי יש לכם, ממי ניתן להשלים את המימון וכמה זה יעלה, בידקו כמה תשלמו על ביטוחים, שכר טרחה לעורכי דין, מיסים, תחזוקה אם לוקחים חברת תחזוקה, תיווך, כסף לשיפוץ אם הדירה דורשת שיפוץ וכו'. רק לאחר שתתכננו היטב את התהליך תבינו אם הוא מתאים לכם ומה האפשרויות העומדות בפניכם. חשבו היטב את יכולת ההחזר שלכם. קחו בחשבון שאולי תקבלו סירוב מהבנקים למשכנתא, ותתכוננו היטב מראש.

- סקר שוק מקיף למציאת הדירה המתאימה – אם הבנתם שאתם רוצים להשקיע ותכננם הכל כראוי, הגיעה העת לחפש את הנכס להשקעה. מומלץ לחפש נכסים שיהיו קלים להשכרה, שהם במצב תחזוקתי והנדסי טוב, אם אתם מתכננים לקנות נכס שדורש שיפוץ אז שכללו זאת במשכנתא, וודאו שאתם רוכשים דירה שדמי השכירות שלה יוכלו לכסות חלק ניכר אם לא את כל החזרי המשכנתא.

משכנתא משלימה לדירה להשקעה מבית WeCheck מקטינה למינימום את ההון העצמי!

בנוסף למשכנתא מהבנק, ב-WeCheck תוכלו לקבל משכנתא לדירה להשקעה בשיעור של עד 85% מערך הנכס בבעלותכם וכן משכנתא בשיעור של עד 85% מערך הדירה להשקעה – כך שבמקרים רבים לא תזדקקו להון עצמי כלל!

תוכלו לפרוש את החזרי המשכנתא שלנו ב-WeCheck לעד 30 שנים, ליהנות מתקופת גרייס ומסכומים הנעים בין ₪1,500,000 – ₪100,000.

רוצים לקבל הצעה למשכנתא לדירה להשקעה בתוך כמה דקות?