בשורות הבאות נסביר מהו הון עצמי? איך הוא משפיע על המשכנתא? מי קובע את גובהו? מדוע דרוש בכלל הון עצמי למשכנתא? כמה הון עצמי דרוש כדי לרכוש דירה ראשונה? דירה להשקעה? כדי לשפר דיור? ואילו אפשרויות יש לגיוס ולהגדלת ההון העצמי כיום?

מהו הון עצמי?

הון עצמי הוא תנאי לקבלת המשכנתא מן הבנקים למשכנתאות בישראל, ובמילים פשוטות הון עצמי למשכנתא הוא “הכסף שצריך להביא מהבית” כדי לקבל משכנתא. ללא הוכחת הון עצמי הבנקים למשכנתאות לא מעניקים משכנתא.

הגוף שקבע שיש לגייס הון עצמי וקובע גם מהו גובה ההון העצמי שדרוש כדי לקבל משכנתא הוא בנק ישראל. הסיבה שבעטייה בנק ישראל דורש בכלל הון עצמי מהלווים היא כדי לוודא שהלווים לא יטלו על עצמם הלוואה גבוהה מדי, שתכביד עליהם ותפגע באיכות החיים שלהם ובנוסף, לשמור על איתנות הבנקים בכך שרמת הסיכון של ההלוואות מבחינת אחוזי מימון תהיה סבירה.

אם ניקח לדוגמה בני זוג שזה עתה התחתנו במזל טוב ומעוניינים לרכוש דירה ראשונה ויחידה במחיר של מיליון ש”ח. על פי הוראות בנק ישראל הם צריכים להביא מהבית או לגייס בדרכים שונות אחרות 25% מערך הדירה, קרי: עליהם להגיע לבנק למשכנתאות כשבידם – 250,000 ש”ח, והם יהיו זכאים לקבל מהבנקים למשכנתאות 750,000 ש”ח.

כיצד הון עצמי משפיע על המשכנתא?

כפי שציינו כבר בראשית בכתבה יש השפעה ישירה בין הון עצמי למשכנתא וקשר הדוק ביניהם. ההון העצמי למעשה מכתיב את גובה המשכנתא שניתן לקבל מהבנקים למשכנתאות. ככל שההון העצמי גבוה יותר, כך סכום המשכנתא שניתן לקבל יהיה גבוה יותר בהתאמה.

כך למשל, אם ההון העצמי של לווה הצפוי לרכוש דירה ראשונה עומד על 500,000 ש”ח הוא יכול לקבל משכנתא מהבנקים למשכנתאות משכנתא בשיעור של 1,500,000 ש”ח ולרכוש נכס בשווי של 2,000,000 ש”ח . כמו כן, ההון העצמי קובע גם את גובה הריבית על המשכנתא. הרעיון הוא די פשוט, ככל שההון העצמי הוא גבוה יותר ביחס למחיר הדירה, רמת הסיכון של הבנק קטנה וכך ניתן לקבל ריבית נמוכה יותר.

איך יודעים כמה הון עצמי למשכנתא צריך?

בנק ישראל קבע את שיעור ההון העצמי שדרוש לקבלת משכנתא במצבים שונים, בהתאם לסוג המשכנתא:

סוג המשכנתא | גובה ההון העצמי הדרוש |

משכנתא לדירה ראשונה ויחידה - עד 75% מימון | לכן הבנק דורש הון עצמי בשיעור של 25% |

משכנתא למשפרי דיור - עד 70% מימון | לכן הבנק דורש הון עצמי בשיעור של 30% |

משכנתא לדירות בתוכנית מחיר למשתכן - עד 90% מימון* | לכן הבנק דורש הון עצמי בשיעור של 10% |

משכנתא לדירה נוספת/למשקיעים - עד 50% | לכן הבנק דורש הון עצמי בשיעור של 50% |

* בהתאם לעמידה בקריטריונים

חשוב לציין כי הבנקים למשכנתאות לא מעניקים משכנתא עד שהם לא מקבלים הוכחה כי יש ללווים הון עצמי, והמשכנתא מועברת למוכרי הנכס אותו רוכשים רק לאחר שההון העצמי הועבר למוכרי הנכס.

כמו כן, יש לשים לב ששעורי ההון העצמי נגזרים מהערכת השמאי ששולח הבנק להערכת שווי הנכס, לפני קבלת המשכנתא ולא מהמחיר אותו מבקשים מוכרי הדירה. כלומר, אם מוכר הדירה רוצה סכום גבוה מהערכת השמאי, יש לגייס הון עצמי גבוה עוד יותר.

כפי שניתן לראות מהטבלה, משקיעים נאלצים לגייס את שיעור ההון העצמי הגבוה ביותר כיום כדי לממן את השקעתם. מדוע? ובכן, זה קורה מאחר שבנק ישראל מנסה זה זמן רב להוריד את מחירי הדיור הגבוהים בישראל דרך צינון אוכלוסיית המשיקיעים בנדל”ן והערמת קשיים לאוכלוסיה זו. אולם המשקיעים בישראל הם חכמים ומוצאים דרכים להשלים את ההון העצמי שברשותם כדי לרכוש דירות להשקעה, כפי שנראה בהמשך….

כיצד ניתן לגייס הון העצמי ולהגדיל אותו?

יש לא מעט דרכים יצירתיות לגיוס הון עצמי למשכנתא והגדלת ההון העצמי, ביניהן ניתן לציין את הבאות:

- עזרה של משפחה וקרובים – במקרים רבים הורים או סבים וסבתות יכולים ומוכנים לעזור לגייס הון עצמי ולהגדיל אותו. זה מקובל מאוד ואם הם מעניקים את זה כמתנה ולא כהלוואה, אז זה בכלל נהדר.

- חסכונות – אם יש ללווים חסכונות שונים בבנק או בגופים פיננסים אחרים אז ניתן לפתוח אותם וכך להגדיל את ההון העצמי, בקלות ומבלי להיות תלוי בחסדיהם ובטוב ליבם של אחרים.

- הלוואות על חשבון קרן פנסיה וקרן השתלמות – גופים פיננסים רבים שבהם חוסכים לקרן פנסיה ולקרן השתלמות מעניקים הלוואות בתנאים יחסית נוחים על חשבון הקרנות הללו. אך יש לשים לב כי לא כל הגופים הפיננסיים נותנים הלוואות על חשבון הקרנות שאצלהם, וכי גם אם הם נותנים לא ניתן ללוות את כל סכום הנמצא בקרן אלא רק סכומים בשיעור של בין 60% לבין 80% מכספי החסכון בקרנות.

- הלוואות גישור – הלוואות אלו מתאימות בעיקר ללווים שעתידים לקבל סכום כסף רב בקרוב או למשקיעי נדל”ן שמעוניינים לעשות עסקת אקזיט, כלומר: קניה, השבחה ומכירה מהירה של הנכס. הלוואות אלו הן קצרות מועד ויש להחזירן בתוך זמן קצר, והריביות שלהן הן גבוהות בדרך כלל.

- הלוואות חברתיות – דרך נוספת להגדיל הון עצמי למשכנתא היא דרך הלוואות חברתיות, הלוואות P2P. בחברות אלו אנשים מלווים לאנשים אחרים ולא גופים פיננסיים, החברה רק מספקת את הפלטפורמה למתן וקבלת ההלוואות בין האנשים.

- הלוואות מגופים חוץ בנקאיים – בתי השקעות, חברות ביטוח, חברות כרטיסי אשראי ועוד גופים חוץ בנקאיים מציעים הלוואות שיכולות לעזור בהגדלת ההון העצמי. עם זאת, לרוב מדובר בהלוואות קצרות טווח שישי להחזירן בתוך כמה שנים בודדות, הנושאות ריביות גבוהות ביחס לבנקים וההחזר החודשי שלהן גבוה .

- משכנתאות חוץ בנקאיות – משכנתא חוץ בנקאית היא אחת מהאפשרויות הטובות ביותר לגיוס הון עצמי למשכנתא, מאחר שהיא גם מאפשרת להגדיל את ההון העצמי וגם ניתנת בתנאי החזר נוחים. משכנתא כמו כל משכנתא ניתנת בתמורה לשעבוד נכס לטובת הגוף המלווה.

במשכנתא חוץ בנקאית ניתן לקבל סכומי כסף גדולים של מאות אלפי שקלים ואף מיליוני שקלים וזאת לתקופה של עד 30 שנה כך שההחזרים נמוכים יחסית.

משכנתא משלימה מבית WeCheck, הדרך האופטימלית לגיוס הון עצמי למשכנתא

אם מצד אחד אתם לא יכולים להביא יותר כסף מהבית אך מן הצד השני לא רוצים להתפשר על הנכס, משכנתא משלימה מבית WeCheck יכולה להיות הפתרון המיטבי עבורכם לגיוס הון עצמי ולהגדלתו.

המשכנתא המשלימה מאפשרת לרוכשי דירה ראשונה ויחידה, אזרחים או תושבי חוץ, לקבל משכנתא נוספת בדרגה שניה לאחר המשכנתא הבנקאית ובסה”כ להגיע ל- 85% מימון, כך שצריך להביא מהבית רק 15% הון עצמי .

לדוגמא – זוג שרוכש את דירתו הראשונה וברשותו הון עצמי של 300,000 ש”ח יכול ללא WeCheck לרכוש דירה בשווי 1,200,000 ש”ח בלבד. (300,000 ש”ח מהווים 25% הון עצמי מתוך נכס בשווי 1,200,000 ש”ח, הבנק יוכל לתת הלוואת משכנתא בסך 900,000 ש”ח שמהווים 75% משווי הנכס). עם המשכנתא המשלימה של וויצ’ק ניתן עם אותו הון עצמי של 300,000 ש”ח לרכוש דירה בשווי 2,000,000 ש”ח. ( הבנק ייתן משכנתא של 1,500,000 ש”ח המהווים 75% משווי הנכס וחברת WeCheck תוכל לתת 200,000 ש”ח נוספים כך שבסה”כ מגיעים ל- 85% מימון).

לגבי משקיעים – הם יכולים לקבל עד 85% מימון לנכס הקיים שברשותם ועד 85% מימון לנכס הנרכש, ולהגדיל באופן משמעותי את ההון העצמי למשכנתא. תיאורטית משקיעים יכולים להגיע ל-100% מימון, ויכולים לרכוש נכס להשקעה ללא הון עצמי בכלל.

משכנתא משלימה של WeCheck מתאימה לרוכשי דירה ראשונה, למשקיעים, לתושבי חוץ, למשפרי דיור, ולמעוניינים לבצע איחוד הלוואות. בניגוד לאפשרויות האחרות שמנינו כאן לגיוס הון עצמי, את החזרי המשכנתא של WeCheck ניתן לפרוס לתקופה של עד 30 שנים, יש אפשרות לתקופת גרייס של 5 שנים, ולאחר שנתיים – גם אין קנסות פרעון מוקדם.

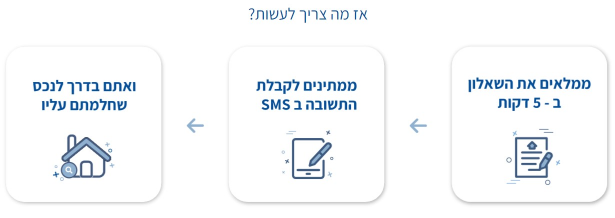

המשכנתא של WeCheck ניתנת בתהליך דיגיטלי קצר ומהיר, לאחר מענה על שאלון קצר -אונליין. לחצו כאן להתחלת התהליך