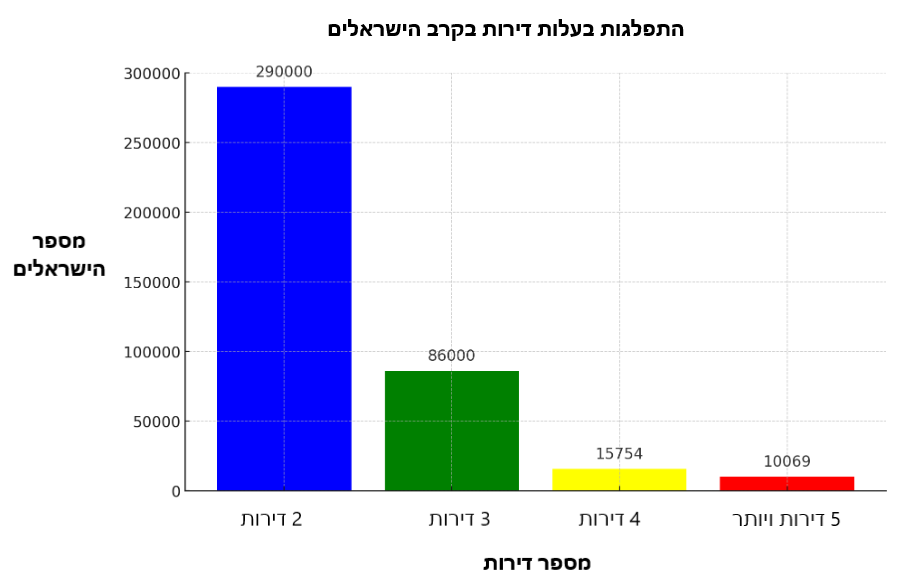

מה הפלא, אפוא, שנדל”ן הוא אחד מאפיקי ההשקעה האהודים ביותר עלינו, הישראלים. הינה לפי פרסומי רשות המיסים, נכון לחודש מרץ 2024 לכ-290 אלף מהישראלים יש שתי דירות, ל-86 אלף ישראלים יש שלוש דירות, ל-15,754 ישראלים יש ארבע דירות ו-10,069 ישראלים מחזיקים ב-5 דירות ויותר.

להלן הנתונים:

כמות הישראלים | מספר דירות בבעלותם |

290,000 | 2 דירות |

86,000 | 3 דירות |

15,754 | 4 דירות |

10,069 | 5 דירות או יותר |

אז מהי דירה להשקעה?

בדירה להשקעה למעשה רוכשים נכס שלא למטרת מגורים, אלא למטרת רווח או השקעה בעתיד. כאשר התשואה הנלווית להשקעה נושאת שני סוגי תשואות:

- תשואה פירותית ומיידית – יש זרם שוטף של דמי שכירות חודשיים בגין השכרת הנכס לדיירים.

- תשואה הונית עתידית – בשל השבחה ו/או עליית ערך הנכס לאורך השנים. כך שבמקרה של מכירת הנכס בעתיד נהנים מהרווח הנובע מההפרש שבין מחיר הקניה לבין מחיר המכירה.

דירה להשקעה לעומת השקעה בשוק ההון?

נכון להיום אפיקי ההשקעה המרכזיים הם נדל”ן ושוק ההון. כאשר המושג שוק ההון מכסה טווח רחב מאוד של מכשירים פיננסיים, ביניהם: מניות, אג”חים, קרנות נאמנות, קרנות השתלמות, קופות גמל להשקעה, פוליסת חיסכון, תיקי השקעות עצמאיים/מנוהלים ועוד – כולם מבוססים בצורה כזו או אחרת על שוק ההון.

להשקעה בנדל”ן בישראל יש כמה וכמה יתרונות:

- מדובר בהשקעה סולידית, שהסיכון שבה לא גבוה. הנתונים מראים שמחירי נדל”ן עולים לאורך זמן, גם אם מדי תקופות יש ירידות זמניות.

- השקעה בדירה מגדרת מפני אינפלציה, כך שהיא מהווה אסטרטגית שימור טובה של עושר לטווח הארוך.

- ניתן למנף נדל”ן לקבלת הון נוסף (משכנתא) מחד, ולקבל הון (משכנתא) לצורך השקעה בנדל”ן מאידך.

- יש הטבות מס מסוימות. בעלי דירות שהכנסתם מדמי שכירות הם בסך 5,654 ₪ או נמוך מסכום זה (נכון ל-2024) פטורים מתשלום מס.

- תזרים מזומנים קבוע מדמי שכירות.

- כמובן שמדובר בהשקעה עם תשואות מאוד נאות. התבוננו בתמונה מספר 1 המציגה את נתוני הלשכה המרכזית לסטטטיסטיקה. לפי הנתונים, מחירי הדירות עלו בממוצע ברחבי הארץ בכמעט אחוז, ב-0.9 בתוך חודש אחד, ואנחנו בתקופת מלחמה, נכון לשנת 24.

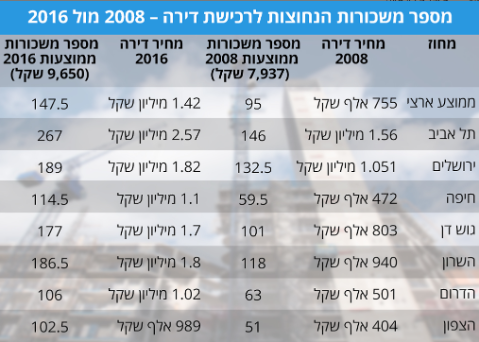

על פי נתונים הלשכה המרכזית לסטטיסטיקה וכפי שניתן לראות בתמונה מספר 2, מי שקנה דירה בשנת 2008 הכפיל את הונו עד לשנת 2016. שכן בממוצע הארצי בשנת 2008 דירה עלתה כ-755,000 ש”ח בעוד שבשנת 2016 אותה דירה עלתה כבר 1,420,000.

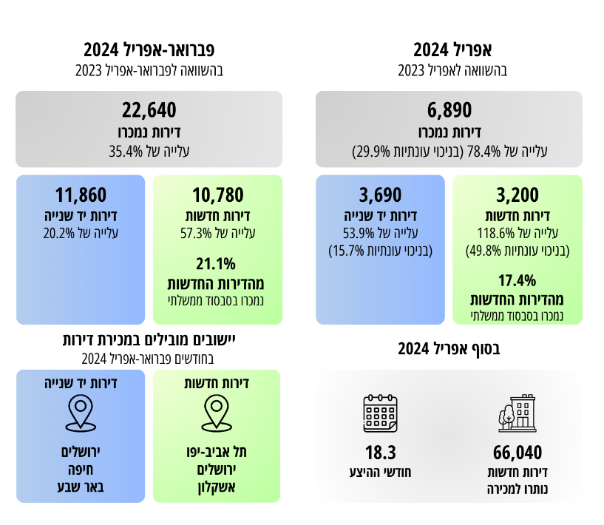

בתמונה 3 הנתונים של הלמ”ס מראים שדירות בישראל ממשיכות להימכר, על אף המצב הביטחוני הרגיש, וכי חלה עליה משמעותית ברכישת דירות בהשוואה שנתית בין 2023 לבין 2024.

ומה באשר לתשואה משכירות?

ריכזנו עבורכם כמה נתונים על אודות תשואה משכירות באזורים/שכונות בערים מרכזיות בארץ:

עיר | שכונה/אזור | שכ"ד ממוצע |

תל אביב יפו | לב תל אביב - לב העיר צפון | 8787 |

תל אביב יפו | הצפון הישן | 7806 |

ראשון לציון | מרכז | 4991 |

חולון | רסקו | 4586 |

ירושלים | גילה | 4481 |

פתח תקווה | מרכז | 4351 |

נתניה | מרכז העיר | 4275 |

חיפה | כרמל מרכזי - שד' קיש | 4007 |

אשקלון | עיר היין | 3929 |

אשדוד | רובע א' | 3790 |

באר שבע | שכונה ו' | 2554 |

הנתונים שבטבלה באדיבות מחלקת המחקר והפיתוח של WeCheck RentAI.

אך יש גם כמה חסרונות בדירה להשקעה:

- נהוג לומר שהשקעה בדירה היא השקעה פאסיבית ש”עובדת עבורכם”, אך בעצם מדובר בהשקעה שצריך לנהל ולתחזק. צריך לשמור על הדירה, להשכיר אותה לדיירים מתחלפים, לתקן ליקויים, לשפץ מדי תקופה ויש לקחת את זה בחשבון.

- הכסף “כלוא” בקירות ואינו נזיל לשימוש מיידי.

- יש מיסוי על רכישת דירה שניה, שלישית וכן הלאה, מס על דמי שכירות וגם מס על מכירת דירה להשקעה.

– שיעורי מס רכישה ברכישת דירה שניה ומעלה נכון ל-2024:

8% מס מערך הנכס על חלק ששוויו עד 6,055,070 ₪

10% מס מערך הנכס על חלק ששוויו מעל 6,055,070 ₪.

– מס בעת מכירת דירה שניה – זהו למעשה מס שבח והוא עומד על 25% מהרווח, הנובע מההפרש שבין הקניה לבין המכירה.

מס על דמי שכירות: אם ההכנסה מדמי שכירות היא 5,654 ₪ ולמעלה מזה יש לשלם מס על דמי השכירות. אם ההכנסות גבוהות יש כמה מסלולים:

-

- מסלול פטור – אם סך כל ההכנסות משכר דירה גבוה מ- 5,654 ₪ אך נמוך מ-11,308 ₪ לחודש ניתן לקבל פטור על חלק מהסכום.

- מסלול מס מלא:

גם להשקעה בשוק ההון יש כמה יתרונות:

- אם מבינים בתחום ומתמחים בו, ניתן להשיג תשואות יפות מאוד, בעיקר במניות.

- יש דיבידנים במניות מסוימות, כך שניתן לחלוק עם החברות חלק מהרווחים.

- ניתן לגוון את תיק ההשקעה ולהשקיע במגוון תעשיות, מגזרים ותחומים, זה מאפשר גידור סיכונים.

- הפסדים בשוק ההון ניתנים לקיזוז במס הכנסה.

- הכסף נזיל וזמין לשימוש מיידי בדרך כלל.

חסרונות להשקעה בשוק ההון:

- לא לבעלי לב חלש. ניתן להפסיד את כל הכסף, לרבות הקרן. מדובר בהשקעה בסיכון גבוה, בשוק מאוד תנודתי ונטול ודאות.

- אין תשואה מובטחת.

- לא מתאים לאנשים שאינם מבינים בשוק ההון.

- מיסים יחסית גבוהים. בעת מכירת מניות ריווחיות המדינה גוזרת מס של 25% מהרווח.

- יש לקחת בחשבון דמי ניהול, דמי משמורת ועוד עמלות שונות ומשונות – אם משקיעים במניות מסוימות, בקופת גמל להשקעה, בקרנות נאמנות ובמכשירים פיננסים נוספים, וכן עמלות נוספות אם משקיעים דרך גופים מסוימים כמו בתי השקעות ובנקים. יש גם לקחת בחשבון הוצאות על המרות מטבע אם משקיעים במכשירים פיננסים בחו”ל.

קניית דירה להשקעה – האם זה כדאי בשנת 2024

התשובה לשאלה האם כדאי לרכוש דירה להשקעה היא שזה תלוי. זה תלוי באדם שמתלבט, בהון שלו, בידע הפיננסי שלו, בזמן הפנוי שלו ובעוד גורמים שונים ומגוונים.

אם יש לב חזק שיכול להחזיק למול התנודתיות ואי הוודאות שבשוק ההון ואם יש זמן ונכונות ללמוד את השוק הזה, אפשר לשקול השקעה בשוק ההון – אם באופן עצמאי ואם על ידי גופים מקצועיים כמו בתי השקעות, סוכני השקעות וכו’. לעומת זאת, אם מעוניינים באפיק השקעה סולידי, יחסית בטוח, הנושא תשואות יפות מאוד לטווח הקצר וגם לטווח הארוך ואין ידע, רצון או זמן להתעסק וללמוד את שוק ההון – אז בהחלט כדאי לשקול השקעה בדירה.

אבל יש יתרון משמעותי, מרכזי ובולט במיוחד הטמון בהשקעה בנדל”ן, יתרון שלא ניתן למצוא בהשקעות בשוק ההון – וזה יכולת המינוף למשקיעים.

יתרון המינוף של משקיעים מאפשר השקעה בדירה גם ללא הון עצמי

בניגוד לשוק הנדל”ן שאם אין כסף, אין יכולת להשקיע (למעט אם נוטלים הלוואה – אך יש סיכוי שהריבית על ההלוואה תהיה גבוהה מהרווח שניתן להניב משוק ההון), לבעלי דירה יחידה המעוניינים ולרכוש דירה נוספת יש אפשרות “למנף” את הדירה שבבעלותם לצורך רכישת הדירה השניה, עד כי בנסיבות מסוימות הם לא יזדקקו להון התחלתי בכלל.

על מה בדיוק אנחנו מדברים?

נסביר מיד…

גופים פיננסים רבים, מבנקים ועד חברות אשראי חוץ בנקאיות כמותנו ב-WeCheck מעניקים משכנתאות למשקיעים. בנקים יכולים לספק משכנתאות בשיעור של עד 50% משווי הנכס הנרכש, גם אם יש משכנתא קיימת, וגופים חוץ בנקאיים כמונו מעניקים גם משכנתא על נכס קיים בשיעור של עד 85% מערכו של הנכס הנמצא בבעלותכם, וגם משכנתא על הנכס הנרכש בשיעור של 85% מערכו – כך שבאופן תיאורטי ניתן להגיע לשיעורי מימון גבוהים מאוד ברכישת דירה שניה להשקעה, אפילו 100% מימון, עד כי לא צריך להביא כסף מהבית כדי להשקיע בנדל”ן.

היכן הכי כדאי לרכוש דירה להשקעה?

יש הרבה אלמנטים המשפיעים על בחירת הדירה בה משקיעים, נמנה את המרכזיים שבהם:

- הכנסה והון עצמי – כבר ציינו, עם משכנתא משלימה מבית WeCheck ניתן להשלים בנסיבות מסוימות ל-100% מימון, בנוסף למשכנתא מהבנק, כך שלא תמיד יש צורך בהון עצמי. אך משכנתא היא הלוואה שיש להחזירה ושיעור המשכנתא שניתן לקבל, הן בבנקים והן בגופים חוץ בנקאיים, תלויה במידה רבה בהכנסות של המשקיע וביכולותיו הכלכליות. המטרה היא לאפשר למשקיעים להשקיע אך מבלי ליטול סיכונים גבוהים. לכן בטרם מקבלים משכנתאות, הגופים הפיננסים בוחנים גם את שווי הנכס שמעוניינים לרכוש על ידי בדיקת שמאי, כדי להעריך את עלות הכנס וגם כדי להעריך את דמי השכירות שניתן לקבל בהשכר הנכס, אך במקביל הגופים הפיננסיים המלוויםגם בודקים את כלל ההכנסות וההוצאות של המשקיע ומוודאים כי המשקיע יכול לעמוד בהחזר חודשי של כ-40% מההכנסה הכוללת שלו. לכן, אם יש הון עצמי והכנסות גבוהות, ניתן לקבל משכנתא גדולה יותר ולרכוש נכס יקר יותר באזור המרכז, ואם אין הכנסות שוטפות גבוהות ואין הון עצמי רב – אפשר לרכוש דירה קטנה יותר בפריפריה.

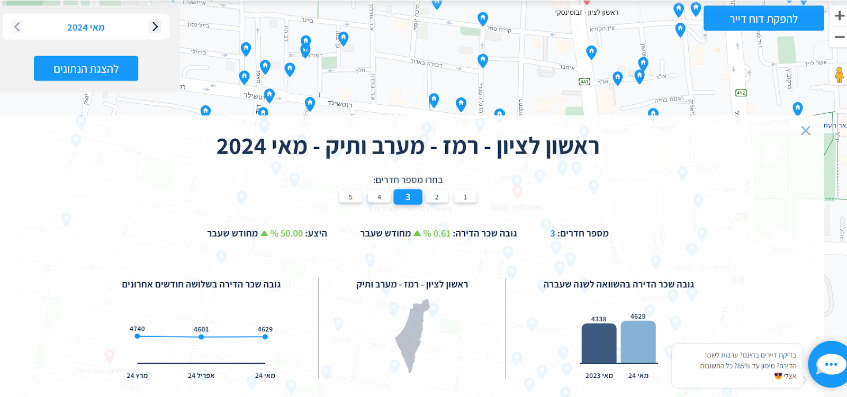

- תשואה – כפי שנרמז בסעיף הקודם על פי רוב דירות במרכז הארץ הן יקרות יותר מאלו הנמצאות בפריפריה וגם דמי השכירות שניתן לגבות במרכז גבוהים מדמי השכירות בדירות בפריפריה. אם כי כמובן שיש יוצאים מן הכלל. דירות בזיכרון יעקב ובבינימינה עשויות להיות יקרות יותר מדירות בבת-ים, חולון ואפילו ראשון לציון. מחירה של דירה ממוצעת בבאר שבע נע כיום בין 800,000 ש”ח לבין 1.5 מיליון ש”ח, תלוי במספר החדרים, גיל הדירה, מידת השימור שלה, קרבתה לאוניברסיטה ואזורי עבודה. דמי השכירות שהיא יכולה להניב נעים בין 2,000 ש”ח לבין 3,400 ש”ח ותשואה הונית של כ-3.5% בשנה. בעוד שדירה להשקעה בראשון לציון תעלה בין 1.8 מיליון ש”ח לבין 2.5 מיליון ש”ח, תניב דמי שכירות הנעים בין 3,500 ש”ח לבין 5,500 ש”ח ותשואה ממוצעת של כ-3.5% עד 5% בשנה. שימו לב לתמונה מספר 5 כאן למטה, המבוססת על הכלי המתקדם שלנו Rent-AI. כלי זה מאפשר למשקיעי נדל”ן לבדוק בזמן אמת את גובה שכר הדירה בחודשים מסוימים ביותר מ-70 ערים בישראל ובשלל שכונות, בהתאם למספר חדרים הרצוי. יתרה מכך, ניתן לבדוק האם ועד כמה שכר הדירה עלה ביחס לחודש שעבר ואף לקבל נתונים על גובה שכר הדירה לאורך שלושת החודשים האחרונים. כאן בתמונה מספר 5 רואים למשל את גובה שכר הדירה שניתן לקבל מדירת 3 חדרים במרכז ראשון לציון, באזור שכונת רכז – 4,629 ש”ח לחודש בממוצע.

תמונה מספר 5: קרדיט תמונה Rent-ai מבית WeCheck. ממוצע דמי השכירות שניתן להניב מדירה במרכז ראשון לציון עומדת בממוצע של 4,629 לחודש, לדירות בנות 3 חדרים.

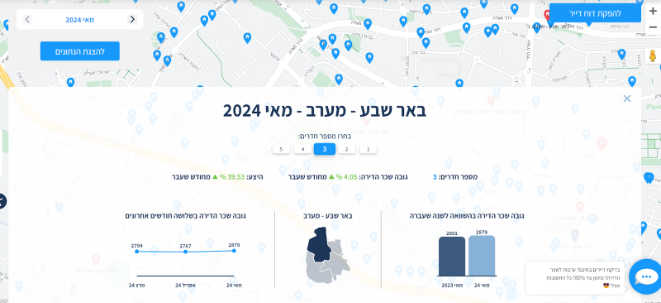

תמונה מספר 6: קרדיט תמונה Rent-ai מבית WeCheck. ממוצע דמי השכירות שניתן להניב מדירה בבאר שבע באזור מערב העיר עומדת בממוצע של 2,879 לחודש, לדירות בנות 3 חדרים.

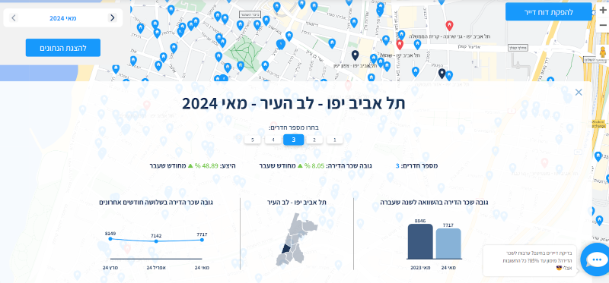

תמונה מספר 7: קרדיט תמונה Rent-ai מבית WeCheck. ממוצע דמי השכירות שניתן להניב מדירה בתל אביב באזור לב העיר נעה בין 7,717 ש” לבין 8,846 ש” לחודש, לדירות בנות 3 חדרים.

- נתוני דירה קיימים – כאשר שוקלים אילו דירות לרכוש חשוב לבחון את הנתונים הייחודים של כל דירה; מספר חדרים, פריסת חדרים בדירה, כיווני אוויר, רמת האחזקה של הדירה, רמת האחזהק של הבניין, תשתיות, האם היא דורשת שיפוץ משמעותי, עד כמה היא קרובה לבתי ספר, מרכזי קניות, קופת חולים, סופר/מכולת, האם יש בקרבתה תחבורה ציבורית, האם הכבישים סלולים או רעועים, האם יש רעש או ריחות חריגים בקרבת הדירה, האם יש מעלית, חניה אישית בטאבו, חניה משותפת או שאין חניה בכלל. כל אלו הם פרמטרים חשובים המשפיעים באופן ישיר על המחיר והתשואה של דירה להשקעה ועל הבחירה להשקעה.

- פוטנציאל פיתוח והשבחה – כאשר בוחנים דירה אמנם מסתכלים על הווה ואומדים את התשואה, אך חשוב להתבונן גם לעתיד ולבחון גם את פוטנציאל הפיתוח של הדירה וסביבתה, כי אלו משפיעים על גבוה התשואה העתידיים, ועניין זה חשוב במיוחד כאשר התקציב שבידנו הוא לא גבוה במיוחד. כך למשל, כדאי לבדוק האם יש צפי לפינוי בינוי או תמ”א בבניינים ישנים ומה מידת ההתכנות של פרויקטים שכאלו – זה תלוי ברצון הטוב של הדיירים אך גם בגיל הבניין, במציאת יזם אמין וברצונה של העירייה. האם הדיירים עצמם מתכננים שיפוץ לבניין כגון הוספת מעלית, מרפסות, ממ”דים – אלו הן תוספות שישפרו את איכות החיים ויעלו את מחיר הדירה. כדאי לבחון גם את הפוטנציאל בסביבת הדירה. אפשר לגשת לעירייה או לעיין בתוכניות פיתוח של הרשות המקומית הזמינות אונליין, ולבדוק האם יש צפי להוספה של תחנת תחבורה ציבורית, תחנת רכבת, הוספת פארק או גינה, מרכז מסחרי, מרכז רפואי, בית ספר. מנגד, צריך גם לבדוק דברים שעלולים להוריד את ערך הדירה – מרחק מטווח הטילים, בניה של מתחם בילויים הכולל פאבים ומועדונים שעשוי לחולל רעש ולהטריד. יש להבין מה המרחק מתחנות רכבת כך שהדירה לא תיהיה קרובה מדי, לבדוק מה מרחק הדירה מכבישים מרכזיים סואנים וכו’.

- המעמד הסוציו-אקונומי וטיב האוכלוסיה בשכונה – באופן כללי, כאשר משקיעים בדירה הנמצאת באזור סוציו-אקונומי נמוך הסיכוי לשכר דירה גבוה יורד והסיכון הכללי עולה. סיכון שלא לקבל את דמי השכירות בזמן או לא לקבל בכלל, סיכון שתדרשו לפנות דייר בעייתי או לפנות דייר סרבן. ככל שהשכונה שבה נמצאת הדירה היא טובה, אמידה ומבוססת יותר, כך קטן הסיכוי לבעיות על דיירים. דרך נוספת להקטין את הסיכוי לדיירים בעייתים היא שימוש בשירות שלנו ב-WeChekck, דאבל צ’ק, שעורך עבורכם בדיקת רקע מקיפה ויסודית לדיירים ומעריך את הסיכון שבהשכרה לכל דייר פוטנציאלי. השירות חינמי, בלתי פולשני, דיגיטלי ונערך אך ורק בהסכמת 2 הצדדים – הדיירים ובעלי הדירות.

דירה להשקעה בארץ לעומת דירות להשקעה בחו”ל

העליה במחירי הדיור בישראל לצד המצב הביטחוני בארץ גורמים לרבים מהישראלים לשקול השקעה בדירות בחו”ל. מדי תקופה יש איזה “הייפ” על יעדים ספציפיים בעולם, היום זה קפריסין ויוון, אחרי משבר הסאב פריים של 2009 זו היתה ארצות הברית ובעוד מספר שנים יהיה זה יעד סוחף אחר. כך או כך יש כמה דברים שצריכים לדעת לפני שמשקיעים בדירות בחו”ל וחשוב להזיהר מהבטחות מוגזמות על תשואות מפליגות, גם אם מחירי הנכסים בחו”ל הם נמוכים ואטרקטיביים, יש מהמורות בדרך וחשוב להבין אותן לפני שקופצים ראש להשקעה שכזו.

- לא פשוט לנהל נדל”ן בחו”ל, לכן חשוב לקחת בחשבון שלעיתים צריך חברת אחזקה, וזה מוריד מהתשואה.

- חשוב לבחון לעומק את התשואות על דירות במדינת היעד לאורך זמן – הן את התשואה משכר דירה והן את התשואה הנובעת מעליית ערך הדירה והשבחתה. לבחון האם היו משברים כלכליים במדינה, לאורך כמה זמן הם נמשכו, כיצד הם נפתרו ואיל הם השפיעו על שוק הנדל”ן.

- חשוב להבין כמה הון התחלתי דרוש לרכישת דירה במדינת היעד והאם ניתן לקבל משכנתא במדינה הזו.

- יש לבחון איזה סוג שלטון קיים במדינת היעד – שלטון יציב ודמוקרטי או שלטון שמתחלף תדיר ואינו דמוקרטי. במקרה האחרון ייתכן שלשלטון תהיה “קפריזה” בעת משבר כלכלי ויחליט להלאים את הנדל”ן ולא יהיה ניתן לעשות דבר. כיצד מתנהלת המערכת הפוליטית והמשפטית במדינת היעד – האם מדובר במעין רפובליקת בננות ואז ההשקעה בדירה שם מסוכנת או במדינה מסודרת ובעלת מנהל תקין.

- צריך לפתוח חשבון בנק בארץ זרה ולהתנהל כלכלית במדינה שבה הדירה, חשוב לוודא שניתן לפתוח חשבון ואפשרי לנהל אותו מרחוק.

- יש העברות בנקאיות ועמלות המרה כאשר מעבירים כספים מחו”ל לישראל, זה מוריד מהתשואה.

- חשוב להכיר את הבירוקרטיה במדינת היעד ולדעת כיצד להתנהל שם.

- צריך להבין מראש אילו מיסים יש לשלם בארץ ובמדינת היעד. פעמים רבות המיסים הם גבוהים וכפולים (גם בארץ וגם במדינת היעד) ומכרסמים בתשואה. יש להבין האם יש מיסוי לשכר דירה בארץ ובמדינת היעד, מה המס שישראל ומדינת היעד יגזרו בעת מכירת הדירה, אילו מיסים שוטפים מוטלים על בעלי הדירות במדינת היעד ועוד.

- חשוב להכיר את זכויות הדיירים במדינת היעד, האם קל פנות דיריים סרבים וסוררים או שהם עתירי זכויות.

כיצד מחשבים תשואה על דירה?

תשואת דמי שכירות מדירה מחושבת כדלקמן: מכפילים את מספר החודשים בשנה (12) בשכר הדירה החודשי ואת התוצאה מחלקים בעלות הדירה להשקעה הכוללת. לדוגמה:

אם מחיר הדירה הכולל הוא 1,600,000 ש”ח ושכר הדירה הוא 3,000 ש”ח בחודש, חישוב התשואה משכר הדירה הוא:

3000 * 12= 36,000

36,000 : 1,600,000 = 0.0225

0.0225 * 100 = 2.25%

כלומר, התשואה הפירותית מדמי השכירות של דירה זו עומד על 2.25%.

שימו לב, למעשה כדאי לחלק ל-11 או אפילו ל-10 חודשים, ולא ל-12 חודשים, כדי לקחת בחשבון עלויות של תיקון ליקויים ועלויות נוספות הכרוכות באחזקת הדירה. כך שבפועל התשואה היא קטנה אף יותר.

לזה יש להוסיף את התשואה הנובעת מעליית הערך של הנכס לאורך השנים כמובן, קרי: התשואה ההונית.

שאלות וגם תשובות בנושא דירה להשקעה -סיכום

שאלה: האם נדל”ן עדיף על אפיקי השקעה אחרים?

תשובה: ראינו שזה תלוי במשקיע, בצרכיו, בהונו ובאופיו. שוק ההון מתאים לאנשים שיש להם הון מסוים, שיכולים להרשות לעצמם השקעה בעלת פרופיל סיכון גבוה ולאנשים שמכירים ולמדו על שוק ההון. בעוד שמי שמחפש השקעה יציבה, סולידית, לא תנודתית שאינה בעלת סיכון גבוה, ולמי שאין לו הון עצמי אך יש לו נכס בבעלותו – השקעה בנדל”ן מתאימה יותר.

שאלה: מה עדיף – דירה להשקעה בארץ או בחו”ל?

תשובה: מחירי הנדל”ן אמנם גבוהים בארץ אך המיסוי די נוח וקל לנהל ולתחזק נדל”ן בארץ אם גרים בארץ. בחו”ל יש הצעות לרכישת נדל”ן במחירים נמוכים יותר, אך מן קשה לנהל נדל”ן להשכרה בחו”ל, בשלט רחוק, ויש לנכות מהתשואה תשלום על שירותי חברת אחזקה, המרות מטבע בהעברות בנקאיות ומיסוי די גבוה, לעיתים מיסוי כפול – גם בארץ וגם בחו”ל.

שאלה: איפה לקנות דירה להשקעה בישראל?

תשובה: זה תלוי אם יש הון עצמי ואם יש אז כמה. זה גם תלוי כמה נכסים כבר יש בבעלות המשקיע, מה היקף ההכנסות הקבועות של המשקיע, מה רמת הסיכון שהמשקיע רוצה ליטול, מה מטרת ההשקעה ועוד. לבעלי הון נמוך או לכאלו שאין להם הון בכלל כדאי להתמקד בפריפריה, בדירות במחירים נמוכים, בעוד שלבעלי הון גבוה שיש להם מספר נכסים – אזור המרכז יכול להתאים. זה כמובן תשובה פשטנית ויש עוד אלמנטים שצריך לקחת בחשבון לפני שמקבלים החלטה היכן להשקיע.