עבור רוב האנשים התשובה טמונה במשכנתא. כלי פיננסי חכם המגשר בין החלום על בעלות בית לבין המציאות. מציאות שבה אפילו לאנשים שמשתכרים בסכומים גבוהים למדי אין את כל הסכום הדרוש לרכישת בית בישראל. אולם חשוב לדעת כי בדרך לקבלת משכנתא יש שלב ראשוני, שלב קבלת אישור עקרוני, ואישור זה הוא תנאי לקבלת המשכנתא המיוחלת.

אז מהו אותו אישור עקרוני למשכנתא? כיצד מקבלים אותו? מי צריך לתת אותו? באילו קריטריונים יש לעמוד כדי לקבל אישור עקרוני זה? ומה ניתן לעשות במקרים שנתקלים בסירוב?

המשיכו לקרוא ותקבלו את כל התשובות…

מהו אישור עקרוני

אישור עקרוני למשכנתא זהו למעשה מסמך מפתח בתהליך נטילת משכנתא ורכישת נכס, מסמך הניתן בחינם וללא כל עלות מהגופים מהם ניתן ליטול משכנתאות בישראל. מאחר שקבלת משכנתא כרוכה בקבלת אישורים מרשויות ובירוקרטיה מסורבלת, גופים המעניקים משכנתאות עורכים בדיקות מקדימות מהירות למבקשי משכנתאות, ולאחר בדיקות ראשוניות אלו מחליטים אם להנפיק או לא להנפיק אישור עקרוני לקבלת המשכנתא. הנתונים שנבדקים לצורך מתן האישור הם נתוני הלווים וכן נתוני הנכס אותו מעוניינים לרכוש ולשעבד, ועל בסיס בדיקת נתונים אלו קובעים הגופים הפיננסיים האם יעניקו משכנתא ואם כן באילו תנאים.

במסמך האישור העקרוני מפורטות אם כן האפשרויות הפיננסיות העומדות בפני הלווים ותנאי ההלוואה העתידיים. מסמך האישור כולל פרמטרים חשובים כמו:

- גובה סכום המשכנתא אותו ניתן לקבל

- פריסת החזרים

- ריביות

- אחוזי מימון מבוקשים

- עמלות ואגרות

- גובה ההחזר החודשי

- רשימת שמאים

- מידע על ביטוח המשכנתא

- מסלולים ותמהילי משכנתא אפשריים – סכום בכל מסלול, גובה הריבית, סוג ההצמדה, משתנה/לא משתנה ואם משתנה כל כמה זמן ועוגן.

הנתונים המצויינים באישור העקרוני מחייבים את הגוף המלווה למשך תקופה של 24 ימים, עם אפשרות להארכה. כלומר, מרגע הנפקת האישור העקרוני, הגוף המלווה מחויב להעניק משכנתא בנתונים המצויינים באישור לתקופה של 24 ימים. לאחר 24 ימים לא חלה על הגוף הפיננסי חובה זו, והוא יכול לשנות תנאים לקבלת משכנתא.

מי רשאי לבקש אישור עקרוני?

כמעט כל אחד ואחת יכולים לבקש אישור עקרוני למשכנתא מהגופים הפיננסיים השונים בארץ. אישור זה מונפק בין אם מבקשים משכנתא לצורך מימון מבנה מגורים, שטח מסחרי כמו חנות, מפעל, קרקע חקלאית, קרקע לבניה עצמית, הרחבה בקיבוצים ומושבים ובין אם מעוניינים במשכנתא לשיפוץ, לרכישת השכלה או לחופשה ארוכה מסביב לעולם. מכיוון שאין חובה ליטול משכנתא מהבנק שבו נמצא חשבון הבנק שלנו, ניתן לבקש אישור עקרוני למשכנתא וגם לקחת את המשכנתא עצמה מכל גוף פיננסי בישראל, מהבנקים למשכנתאות ועד לחברות פיננסיות חוץ בנקאיות.

מה ניתן לעשות עם האישור העקרוני?

כאמור במסמך האישור העקרוני מצויים פרטים מאוד חשובים, ביניהם: ריביות, גובה סכום המשכנתא אותו ניתן לקבל, מסלולי משכנתא ותמהילים אפשריים וכו’. כמו כן, מאחר שאישור זה מוענק ללא עלות, ניתן לבקש אישור עקרוני למשכנתא ממספר רב של גופים פיננסיים ולהשוות את המסלולים, הריביות, שיעורי המימון, פריסה, וכן להשתמש בנתונים אלו כבסיס למשא ומתן עם הגופים הפיננסיים השונים, במטרה לשפר הצעות למשכנתא.

חשוב לציין בנקודה זו כי היכולת להשוואת בין משכנתאות מהגופים הפיננסיים השונים היא תודות לרפורמת המשכנתאות שהחלה בספטמבר בשנת 2022, המחייבת את הגופים הפיננסיים בישראל לנוסח אחיד של אישור עקרוני.

תהליך בקשה לאישור עקרוני

שלב ראשון הוא הכנסת מסמכים: יש להכין מראש בין ביתר את המסמכים הבאים לצורך קבלת האישור העקרוני:

- תעודת זהות וספח

- תדפיס עו”ש

- תלושי משכורת 3 חודשים אחרונים לשכירים

- אישור של רואה חשבון על הכנסות במהלך השנה הנוכחית וכן שומת מס של השנתיים האחרונות – לעצמאיים

- יש לענות על שאלון שמציג הגוף המלווה

- הסכמה לבדיקת דירוג אשראי

- בעסקאות רכישה נדרש חוזה רכישה של הנכס

- נסח טאבו

- מסמכים המעידים על הכנסות נוספות

- יש להציג גם יתרת הלוואות אם קיימות הלוואות כמובן

- תעודת זכאות מהמדינה, אם יש

שלב שני איסוף מידע: בנוסף, יש לאסוף מידע על הנכס אותו רוצים לרכוש. להבין מהו המחיר המבוקש עבור הנכס, לברר מי בעלי הנכס החוקיים (נסח טאבו), כיצד הנכס רשום ברשויות.להסביר את מטרת הרכישה, גוש, חלקה, שטח הנכס, כמה חדרים ומיקום הנכס.

בשאלונים רבים נדרשים למלא פרטים על הוצאות קבועות של הלווים – שכר דירה, מזונות, אוכל, חוגים וכו’, סכום הון עצמי, הכנסה חודשית פנויה והכנסות נוספות – הכנסות מדמי שכירות, קצבאות וכו’, מידע על הילדים, רמת השכלה של הלווים, מקור ההכנסות של הלווים, וותק בעבודה, תפקיד במקום העבודה וכו’.

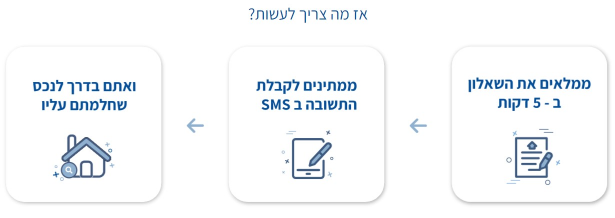

שלב שלישי הוא שלב הגשת הבקשה לאישור עקרוני: בשלב זה, לאחר שיש בידינו את המידע והמסמכים הדרושים, אפשר להגיש בקשה לאישור עקרוני למשכנתא. יש גופים שחייבים להגיע אליהם פיזית, אך ברוב הגופים הפיננסיים ניתן לקבל אישור עקרוני באמצעים דיגיטליים, כפי שקורה אצלנו ב-WeCheck שכל התהליך כולו הוא אונליין ואין שום צורך להגיע פיזית למשרדינו כדי לקבל אישור עקרוני או את המשכנתא עצמה. הגשת הבקשה היא דיגיטלית, האישור עקרוני למשכנתא מתקבל בתוך דקות וגם החתימה היא דיגיטלית ומתבצעת מרחוק.

לקבלת אישור עקרוני למשכנתא ב-WeCheck בתוך דקות

התחילו עכשיו ותיהנו מתהליך מהיר וקל

אילו נתונים ופרטים נמצאים באישור עקרוני למשכנתא?

הפרטים המצויים באישור העקרוני הם:

- שם הלווים

- מספר תעודת זהות

- תאריך לידה

- תאריך עליה וארץ עליה אם יש

- טלפון

- מצב משפחתי

- פרטי נכס: הכוללים בין היתר : יישוב, רחוב, מספר חדרים, מספר כניסה, קומה, שטח הנכס, סוג בניה, שטח להרחבה, תאריך כניסה, מקום רישום,, תאריך רכישה, ערך הנכס, יתרה לתשלום.

האישור העקרוני שמתקבל מהבנקים חייב להיות אחיד וכל הבנקים מחויבים להציג באישור העקרוני לפחות כ-4 תמהילי משכנתא, 3 תמהילים אחידים ואחד אישי. התמהילים האחידים מאפשרים אפוא לבצע השוואה בין הגופים הפיננסיים השונים.

תמהילי המשכנתא שהבנקים מחויבים להציג הם:

- תמהיל שבו 50% ריבית קבועה לא צמודה (כל בנק יכול להציע ריבית קבועה אחרת) ו-50% ריבית פריים. מאחר שריבית הפריים נוטה להשתנות אז רכיב זה ישתנה לאורך חיי המשכנתא והרכיב הקבוע והלא צמוד לא ישתנה באופן מהותי לאורך חיי ההלוואה.

- תמהיל שבו 100% מהמשכנתא הוא בריבית קבועה שאינה צמודה. תמהיל זה נותן תחושה של ביטחון כי הוא מציג איזה שהיא יציבות, הריבית היא קבועה ואינה צמודה למדדים תנודתיים. יחד עם זאת, תמהיל זה יכול להיות יקר, אם למשל הריבית במשק יורדת.

- תמהיל שליש ריבית פריים, שליש ריבית קבועה ולא צמודה ושליש ריבית משתנה צמודה. זה התמהיל המגוון ביותר מכיוון שהוא מציע מגוון מסלולים, אך הוא לא תמיד המתאים ביותר.

ליד כל תמהיל יצויינו: סכום ההלוואה במסלול, תקופת ההלוואה, ריבית שנתית, ריבית כוללת חזויה, סכום החזר חודשי (לחודש ראשון עבור חודש תשלום מלא), סך כל הסכום הצפוי שישולם עד לסוף תקופת המשכנתא, עלויות של חיובים ועמלות והאם קיימת עמלת פרעון מוקדם.

בנוסף יהיה באישור העקרוני תמהיל אישי אשר מתואם לצרכי ודרישות הלקוח . כאשר לאחר הצגת התמהילים בטבלה, יוקדש דף ייעודי לכל תמהיל המפרט אותו.

כמה זמן לוקח לקבל אישור עקרוני?

התשובה לשאלה כמה זמן לוקח לקבל אישור עקרוני למשכנתא היא שזה תלוי בגוף ממנו מבקשים לקבל את האישור.

בבנקים למשכנתאות זה יכול לקחת בין יומיים לבין 5 ימים, לעיתים זה יכול לקחת אפילו יותר. למשל אם הבנקים צריכים לבדוק ולהצליב מידע רב על אודות הלווים או הנכס. אם למשל יש מספר רב של מקורות הכנסה או בעיה עם רישום הנכס, ייתכן וקבלת האישור תתארך.

אצלנו ב-WeCheck, כאמור, תהליך קבלת האישור הראשוני לוקח על פי רוב מספר דקות בודדות.

תהליך קבלת אישור עקרוני אונליין ב-WeCheck

ב-WeCheck תוכלו לקבל אישור עקרוני למשכנתא בתוך דקות. כדי לקבל אישור עקרוני עליכם:

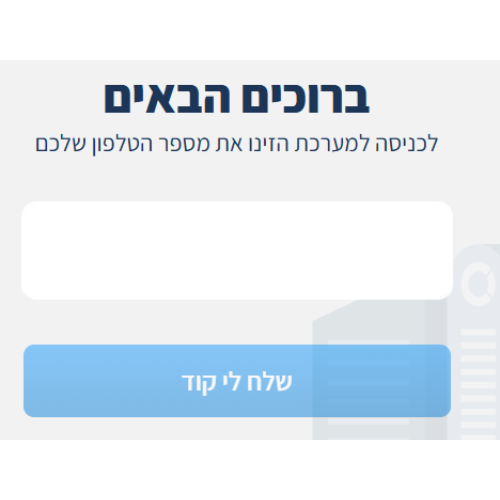

1. להיכנס לאתר בקישור הבא: לחצו

2. לבחור האם אתם רוצים לבדוק זכאות בעצמכם או בעזרת יועץ משכנתאות

3. בשלב הבא הזינו את מספר הטלפון שלכם, וישלח אליכם קוד , אותו תדרשו להקליד

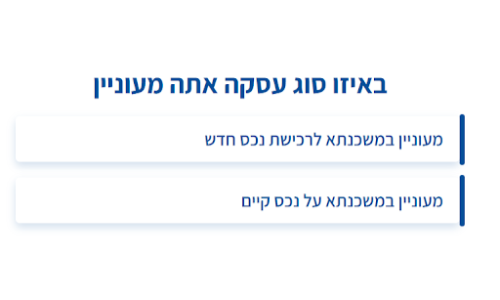

4. כעת, ענו באיזו סוג של עסקה מדובר – משכנתא עבור נכס חדש או משכנתא על נכס קיים

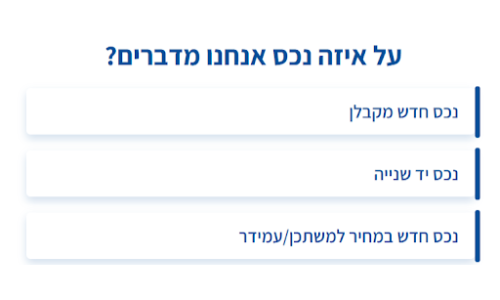

5. השיבו האם הנכס המדובר הוא חדש מקבלן, יד שניה או במחיר למשתכן/נכס של עמידר

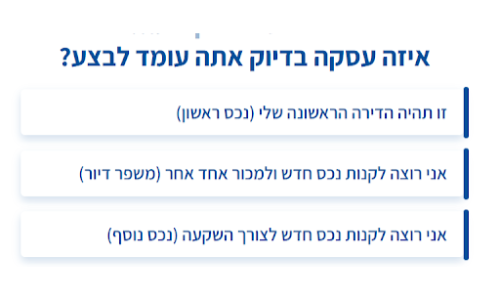

6. הזינו את מטרת העסקה – האם המשכנתא לצורך רכישת דירה ראשונה, משכנתא למשפרי דיור, משכנתא לשיפוץ או עבור דירה להשקעה.

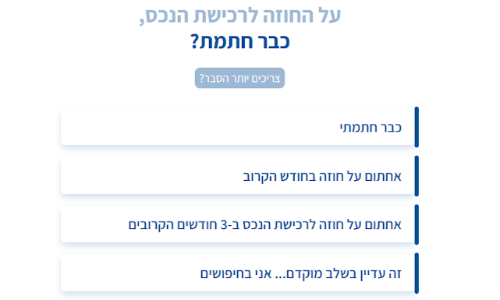

7. כעת יש להשיב באיזה שלב של הרכישה נמצאים – האם נחתם החוזה כבר? עתיד להחתם? טרם נחתם? עדיין לא נמצא הנכס לרכישה?

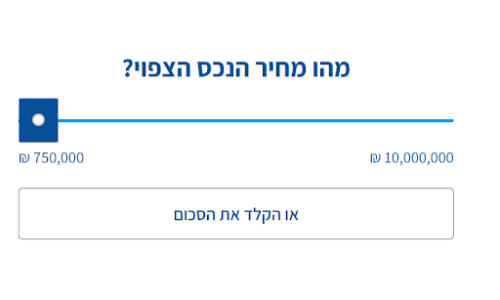

8. אם יודעים מה הנכס שרוצים לרכוש, יש למלא את מחירו של הנכס

9. לאחר מכן, יש להזין פרטי מיקום הנכס – יישוב, רחוב ומספר בית

10. כעת יש לציין מה גובה ההון העצמי שקיים ברשותכם

11. ולבסוף, מתקבל מסך המציג את טווח המימון שניתן לקבל מ-WeCheck עבור העסקה

12. זהו, ממלאים שאלון קצר ומקבלים תשובה עקרונית מיידית ממש.

סירוב לקבלת אישור עקרוני למשכנתא

במקרים מסוימים ייתכן ולא יונפק אישור עקרוני בגופים הפיננסיים השונים. זה יכול לקרות ממגוון סיבות וחשוב להבין מדוע לא קיבלנו את האישור העקרוני לפני שהולכים ומבקשים משכנתאות מגופים אחרים.

לאחר שמבינים מדוע לא מקבלים, יש לבחון האם יש דברים שניתן לעשות כדי לתקן את המצב, ורק אז לנסות ולבקש אישור עקרוני נוסף מהגופים המלווים השונים.

יש כל מיני סיבות שבעטיין יכולים לקבל סירוב, ביניהן:

- פרופיל פיננסי שלילי – אם דירוג האשראי של הלווים נמוך, אם יש להם רקע של אי יכולת לעמוד בתשלומים, החזרי הלוואות, צ’קים חוזרים, עיקולים על החשבון או רקע של פשיטת רגל – ייתכן והגופים הפיננסיים יסרבו להעניק משכנתא.

- מחיר מבוקש גבוה מדי – פער בין הערכת השמאי של הגוף הפיננסי המלווה לבין המחיר המבוקש על יד מוכר הנכס גם כן יכול להוביל לסירוב לתת אישור עקרוני למשכנתא.

- בעיות עם הנכס – בעיות ברישום של הנכס אותו רוצים לרכוש עשויות להוביל לקבלת סירוב. אם למשל הנכס מעוקל או שיש עליו הערות אזהרה. גם אם הנכס נחשב למסוכן ובלתי ראוי למגורים זה יכול לגרור סירוב.

- אין די הון עצמי – כאשר בנקים למשכנתאות מזהים שאין די הון עצמי, הם עלולים לסרב להעניק משכנתא. שכן הם מחויבים לתקנות בנק ישראל לפיהם: לדירה ראשונה ויחידה הם יכולים לספק רק עד 75% מימון מערך הדירה, למשפרי דיור רק עד 70% מערך הנכס ולמשקיעים הבנקים מוגבלים לשיעור מימון של רק עד 50% מערך הנכס. כדי לפתור את זה ניתן לפנות אלינו ל-WeCheck ולקבל משכנתא משלימה שתקטין את ההון העצמי הדרוש מ-25% עד 50% ל-15% הון עצמי בלבד. כך שמגיעים למימון של 85% מערך הנכס!

קיבלתם אישור עקרוני למשכנתא מ-WeCheck? מזל טוב! זה מה שעליכם לעשות כעת

ב-WeCheck הכול פשוט ומהיר יותר. לאחר קבלת אישור עקרוני, תתבקשו להשלים מסמכים לצורך בחינת החיתום. לאחר מכן, המסמכים יבדקו ואם הכול בסדר תקבלו אישור עקרוני למשכנתא. כל שנותר לעשות כעת הוא לתאם מועד שבו נחתום על מסמכי המשכנתא, כאשר גם החתימה נערכת אונליין, מרחוק.