יחד עם זאת, משכנתא היא לא עוד עסקה פיננסית רגילה, היא עסקה יקרה, מורכבת, עתירת פרטים ואותיות קטנות, והיא מעלה לא מעט תהיות ושאלות שהתשובות עליהן הן הכרחיות:

איזו דירה מעוניינים לקנות? היכן? כמה חדרים? האם יש לבני הזוג די הון עצמי? האם לרכוש דירה חדשה מקבלן או דירה יד שניה? מה גובה ההכנסה המשותפת ובאיזה סכום החזר חודשי ניתן לעמוד? מה יקרה אם בני הזוג יצטרכו, בתקופה מסוימת, גם לשלם דמי שכירות וגם לעמוד בהחזרי המשכנתא? מה יקרה אם הריבית במשק תעלה והחזרי המשכנתא יעלו – האם בני הזוג יוכלו לעמוד בעליה? האם צריך לקחת בחשבון גם תשומות בניה?

בשורות הבאות נדון בהיבטים השונים של משכנתא לצעירים, ונראה מה צריך כדי להגשים את חלום הדירה.

הזוגות הצעירים כבר לא ממתינים לירידת מחירים

במשך כמה עשורים טובים מחירי הדירות בישראל עלו בשיעור חד, ולאור זאת זוגות צעירים רבים החליטו לאחסן את חלום הדירה בבוידעם, בתקווה שמחירי הדיור יחלו לרדת מתישהו. זאת על אף ששיעורי הריבית הנלוות למשכנתאות החל משנת 2008 היו מאוד אטרקטיביים ונעו בין 1.5% לבין 3.5%.

אל הוואקום הזה נכנסו משקיעי נדל”ן שרכשו דירות עם משכנתאות בתנאי ריבית נוחים מאוד, והפכו לחלק ממערך הגורמים לעליית מחירי הדיור. וכך מחירי הדיור לא ירדו, אלא עלו, עלו בשיעורים חדים מאוד כאמור. וככל שהם עלו עלה גם שיעור ההון העצמי הדרוש לרכישת דירה. אט אט זוגות צעירים הבינו שהזמן הוא בעוכריהם ואם ימשיכו להמתין לירידת מחירים הם ימצאו עצמם ללא דירה.

כך שנכון להיום זוגות צעירים חזרו לשוק הדיור, הם יכולים לקבל משכנתא לזוגות צעירים מהבנקים למשכנתאות לצורך רכישת דירה ראשונה ויחידה בשיעור של 75% מערך הדירה, כך שעליהם להיות בעלי הון עצמי למשכנתא של לפחות 25% מערך הדירה אותה רוצים לרכוש.

יחד עם זאת, יש לקחת בחשבון שהבנקים מקשיחים תנאים לזוגות צעירים, כי לרוב השכר שלהם אינו גבוה, אין להם חסכונות רבים ואין השקעות או נכסים. הם רק סיימו את לימודיהם ועושים את צעדיהם הראשונים בעולם העבודה. ומכיוון שהבנקים רואים במתן משכנתא לצעירים צעד מסוכן יחסית גם הריביות יהיו פחות אטרקטיביות.

מנגד, המדינה מציעה סיוע לאוכלוסייה הצעירה. זוגות צעירים רבים זכאים לסיוע במשכנתא מטעם משרד הבינוי והשיכון, הם יכולים לקבל הקלות בפירעון מוקדם, בריביות ובעמלות. בנוסף, יש כיום הגרלות מחיר למשתכן, דירה בהנחה, מחיר מטרה ותוכניות דיור ממשלתית תקופתיות אחרות שמתעדפות זוגות צעירים. וכמובן שיש גופים חוץ בנקאיים, כמונו ב-WeCheck, המעניקים משכנתא משלימה מעבר למשכנתא של הבנק.

כך שאם בני הזוג לא רוצים להתפשר על הדירה או אין להם די הון עצמי, אנו ב- WeCheck יכולים להשלים לעד 85% מימון (בנוסף למשכנתא מהבנק), כך שההון העצמי שידרשו לרכישת הדירה יקטן ל-15% בלבד!

יתרונות משכנתא משלימה מבית WeCheck

קריטריונים ותנאים לקבלת אישור למשכנתא לזוגות צעירים

כדי להיות זכאים לקבלת משכנתא לצעירים מהבנק יש לעמוד בכמה קריטריונים, ביניהם:

- הכנסות יציבות וקבועות – יש להוכיח לבנק שיש לבני הזוג הכנסות קבועות ויציבות ושבני הזוג יוכלו לעמוד בהחזרי המשכנתא החודשיים למשך תקופה ארוכה. לשם כך הבנק בודק את סך ההכנסות הקבועות ואת סך ההוצאות הקבועות של בני הזוג ומוודא כי הם יכולים לעמוד בהחזר של עד 40% מההכנסות שלהם (נתון זה מראה את יכולת ההחזר והתאמת המשכנתא לזוג הצעיר והוא מבין הנתונים שיקבעו את גובה המשכנתא שבני הזוג יוכלו לקבל).כך למשל, אם סך ההכנסות של בני הזוג ביחד עומדים על 20,000 בחודש, סכום ההחזר החודשי של המשכנתא לא יכול לעלות על 8,000 ₪ וזאת כמובן בכדי לאפשר לזוג גם לעמוד גם בתשלומי המשכנתא וגם לשמור על איתנות פיננסית בתשלומים השוטפים של משק הבית.

- הון עצמי – כפי שציינו כדי לקבל משכנתא לזוגות צעירים יש להיות בעלי הון עצמי של 25% מערך הנכס. אלו הן הוראות בנק ישראל, אליהם כפופים הבנקים בישראל. רק כדי לסבר את האוזן, משפרי דיור זכאים ל-70% מימון וצריכים להגיע עם הון של 30% מערך הנכס, ומשקיעים יכולים לקבל מהבנקים רק עד 50% מערך הנכס.

כך לדוגמה: זוג צעיר המעוניין לרכוש דירה ויש ברשותו הון עצמי של 300,000 ₪

יכול לרכוש באמצעות משכנתא מהבנק נכס בשווי של 1,200,000 ₪ בלבד. כאשר 300,000 ₪ מהווים 25% הון עצמי לנכס בשווי 1,200,000 ₪ והיתרה בסך 900,000 ₪ (75%) באמצעות משכנתא מהבנק.

לעומת זאת, עם WeCheck ניתן לרכוש עם אותם 300,000 ₪ הון עצמי נכס בשווי 2,000,000 ₪ כאשר ניתן לקבל מהבנק 75% מימון שהם 1,500,00 ₪ ו-200,000 ₪ ₪ נוספים מחברת WeCheck ובסה”כ מימון של 85% שהם 1,700,000 ₪.

ניתן כאמור למנף את ההון העצמי לנכס באמת רוצים ועונה לצרכים של בני הזוג מבלי להתפשר, ולקבל עד 85% מימון, עם משכנתא מבית WeCheck.

- הערכת שמאי מקרקעין מטעם הבנק – קריטריון נוסף לקבלת משכנתא לצעירים הוא הערכת שמאי מטעם הבנק למשכנתאות. שמאי המקרקעין בודק את הנכס אותו בני הזוג רוצים לרכוש ומעריך את שוויו. אם השמאי מסכים עם מחיר החוזה בין הקונה למוכר, אז אין בעיה ובני הזוג יוכלו לקבל את סכום המשכנתא המירבי. אך אם שמאי המקרקעין קבע שערך הדירה נמוך ממחיר החוזה, ההון העצמי שעל בני הזוג להביא יהיה גבוה מ-25% והם יצטרכו להשלים את הפער שבין הערכת השמאי לבין המחיר המבוקש על ידי המוכר. לסירוגין בני הזוג יכולים לבצע הערכת שמאי לפני חתימת החוזה ולנהל משא ומתן עם המוכר בהתאם להערכת השמאי.

- הפרופיל הפיננסי של הלווים (אובליגו) – לצד בדיקת הכנסות והון עצמי, בנקים למשכנתאות בודקים גם את הפרופיל הפיננסי של הלווים. הם בודקים את היסטוריית האשראי, את כושר עמידת הלווים בהלוואות, האם חשבונותיהם מעוקלים, היסטוריה של צ’קים חוזרים ועוד. אם הפרופיל הפיננסי של הלווים טוב, הם יקבלו משכנתא לזוגות צעירים בתנאים טובים, אך אם הפרופיל הפיננסי רעוע, סביר מאוד להניח שתנאי המשכנתא יורעו, כי הבנק מסכן את עצמו במתן משכנתא ל”לווים בעייתיים”.

סירוב הבנק לתת משכנתא לאחר קבלת אישור עקרוני – האמנם?

יש לקחת בחשבון שישנם מקרים בהם לאחר קבלת אישור עקרוני למשכנתא הבנק יכול לסרב להעניק משכנתא. מצב כזה יכול לקרות אם יש פער בזמנים ממועד קבלת האישור העקרוני לבין ביצוע המשכנתא בפועל ואם חלו שינויים לרעה בנתוני הפיננסים של הלווים.

אז מה עושים – ממשיכים לגור בשכירות או רוכשים דירה?

אם לא יודעים היכן בארץ רוצים להשתקע, אם הקריירה דינמית וצריכים לזוז ממקום מקום, אם לא מתכננים בקרוב ילדים שצריכים מקום קבע עבור בית הספר וחברים או אם יש אי ודאות בהכנסות, אז ייתכן וכדאי להעדיף שכירות. אך אם מתכננים ילדים, אם ההכנסות קבועות ויציבות, אם יודעים פחות או יותר היכן רוצים להשתקע ויש הון עצמי בשיעור של לפחות 15%, אז כדאי לרכוש דירה ולהשקיע בבניית עושר דרך בעלות על נכס.

זכאות משכנתא לזוגות צעירים

חשוב לדעת כי יש זוגות צעירים שעשויים להיות זכאים לסיוע בדיור מטעם משרד הבינוי והשיכון ולקבל משכנתא בתנאים טובים במיוחד. כדי להיות זכאי יש לעמוד במספר קריטריונים ובראשם להיות מחסורי דיור.

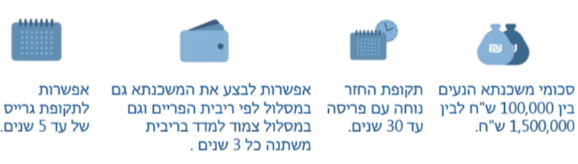

הזכאות נקבעת על בסיס ניקוד. הניקוד מחושב לפי מספר שנות נישואין, מספר ילדים, מספר אחים ואחיות ושירות צבאי – כאשר ככל שיש יותר שנות נישואין, יותר ילדים ויותר אחים כך גדל הסיכוי לזכאות וגדל גם סכום המשכנתא, כך שהניקוד מגדיר למעשה את סכום המשכנתא בתנאי הזכאות. שימו לב, בדרך כלל בנוסף למשכנתא שמקבלים בתנאי זכאות יש צורך בהשלמה של משכנתא מהבנק.

לדוגמה, זוג צעיר שהניקוד שלו נע בין 1,000 נקודות לבין 1,399 נקודות יוכל לקבל משכנתא בסיסית בגובה של 62,400 ש”ח, לעומת זאת בני זוג שצברו ניקוד מעל 2,200 יוכלו לקבל משכנתא בגובה של 161,655 ש”ח.

בדרך כלל זוגות צעירים שנמצאו זכאים יוכלו לקבל משכנתא בתנאים אטרקטיביים עם ריבית הנמוכה בכ-0.5% מהריבית לדיור אותה מפרסם בנק ישראל, אך לא תעלה על 3%. כאשר, אם הזוג הצעיר יכול ליהנות מפריסת תשלומים של עד 30 שנים, ולקצר תקופות בהתאם לצרכיהם. בנוסף, אם בני הזוג רוכשים דירה באזורי עדיפות לאומית, דוגמת אזור הנגב או ישובי קו עימות הם זכאים לתוספות הלוואה, בנוסף, לסכום המשכנתא לה הם זכאים, בתנאים אטרקטיביים גם כן. בדרך כלל ניתן לקבל עוד 100,000 ש”ח לתקופה של 20 שנים בריבית של 4.5%.

כך מוציאים תעודת זכאות:

תחילה יש לגשת לאחד מהבנקים למשכנתאות ולהרשם שם עם המסמכים הבאים:

- תעודת זהות

- ספח תעודת זהות

- אישור חודשי שירות בצה”ל/שירות לאומי

- צילום של תעודת זהות של האחים/אחיות ותצהיר המכיל את פרטיהם

- תעודת נישואים/ידועים בציבור/חיים משותפים/תעודת זוגיות

- תעודת נכות, אם יש

- אישור רפואי לנשים בהריון

- תעודת גירושים

- אישור קבלת קצבה

- תעודת עולה

- תעודת פטירה במקרה של אלמנים

בשלב הבא, המסמכים והנתונים של בני הזוג יועברו למשרד הבינוי והשיכון. שם יבצעו חקירה ואימות לפרטים.

במידה ויש אישור זכאות ניתן ליטול משכנתא מכל בנק למשכנתאות, אין הכרח לפנות לבנק שממנו מתחילים בתהליך ודרכו הונפקה תעודת הזכאות.

במידה שלא מקבלים תעודת זכאות, ניתן לערער.

תעודת הזכאות תיהיה בתוקף למשך שנה אחת בלבד מיום הגשת הבקשה, יחד עם זאת, ניתן להאריך את התוקף בסניף הבנק למשכנתאות.

זקוקים להלוואה שתשלים את המשכנתא לזוגות צעירים? לא בכל מחיר!

כפי שראינו צריך להביא הון עצמי לא קטן במגוון נסיבות; נדרש הון עצמי של לפחות 25% אם נוטלים משכנתא מהבנקים למשכנתאות וקונים ללא עזרה, אך גם אם קונים בסיוע של תעודת זכאות לזוגות צעירים וגם אם ההורים עוזרים עדיין זוגות צעירים רבים צריכים לגייס הון עצמי נוסף לצורך רכישת הדירה.

במקרים כאלו, זוגות רבים שוקלים בנוסף למשכנתא לצעירים ליטול גם הלוואה צרכנית לטווח קצר מהבנק שבו מתנהל העו”ש או מחברת כרטיסי האשראי שתשלים את ההון העצמי הקיים.

אז חשוב להבין כי הלוואה צרכנית היא אמנם אפשרות אבל היא, בניגוד למשכנתא, כרוכה בתשלום של ריביות גבוהות וגם פריסת החזר התשלומים קצרה הרבה יותר ונעה בין 3 שנים ל-7 שנים כך שההחזר החודשי יהיה גבוה, דבר אשר יגרום למשק הבית לעבור את התקופה בדוחק כלכלי ועם סיכון שלא יוכלו לעמוד בהתחייבויות השוטפות. כמו כן, בנקים בהלוואות צרכניות לא מאשרים כל סכום להלוואה ובד”כ מדובר על הלוואות בעשרות אלפי ₪ בלבד, וזאת לעומת משכנתא שבה לרוב מדובר על סכומים של מאות אלפי שקלים ובפריסה ארוכה של עד 30 שנה, כך שלמרות הסכומים הגבוהים ההחזרים נוחים.

מה כן ניתן לעשות כדי להגשים את חלום הדירה?

עם המשכנתא המשלימה של WeCheck ניתן לקבל עד 85% מימון וזאת באמצעות משכנתא נוספת מעבר למשכנתא המתקבלת מהבנק.

זוגות צעירים רבים יכולים עם הון עצמי של 15% בלבד משווי הנכס לרכוש את הבית שהם באמת רוצים ובהתאם לצרכים שלהם מבלי להתפשר!